Как процесс развода влияет на ипотеку – банк или суд – где начать?

Развод – тяжелый и сложный процесс, который может стать настоящим испытанием для семьи. Однако, если в браке есть ипотека, то все усложняется еще больше. Разделять общую недвижимость, платить кредит и рассчитывать проценты – все это может вызвать головную боль. В этой статье мы предлагаем вам полные рекомендации по началу процесса развода с ипотекой. Мы подробно расскажем о том, как приступить к разделу общего имущества, как найти выход из ситуации с ипотекой и как минимизировать финансовые потери.

Первым шагом в разводе с ипотекой является составление полного списка общих активов. Это включает все недвижимое имущество, включая квартиры и дома, а также полностью оплаченные и незаконченные ипотечные кредиты. Затем необходимо определить, каким образом будет разделено это имущество. Для этого могут быть использованы различные критерии, такие как стоимость, совместное право собственности или договоренности между супругами.

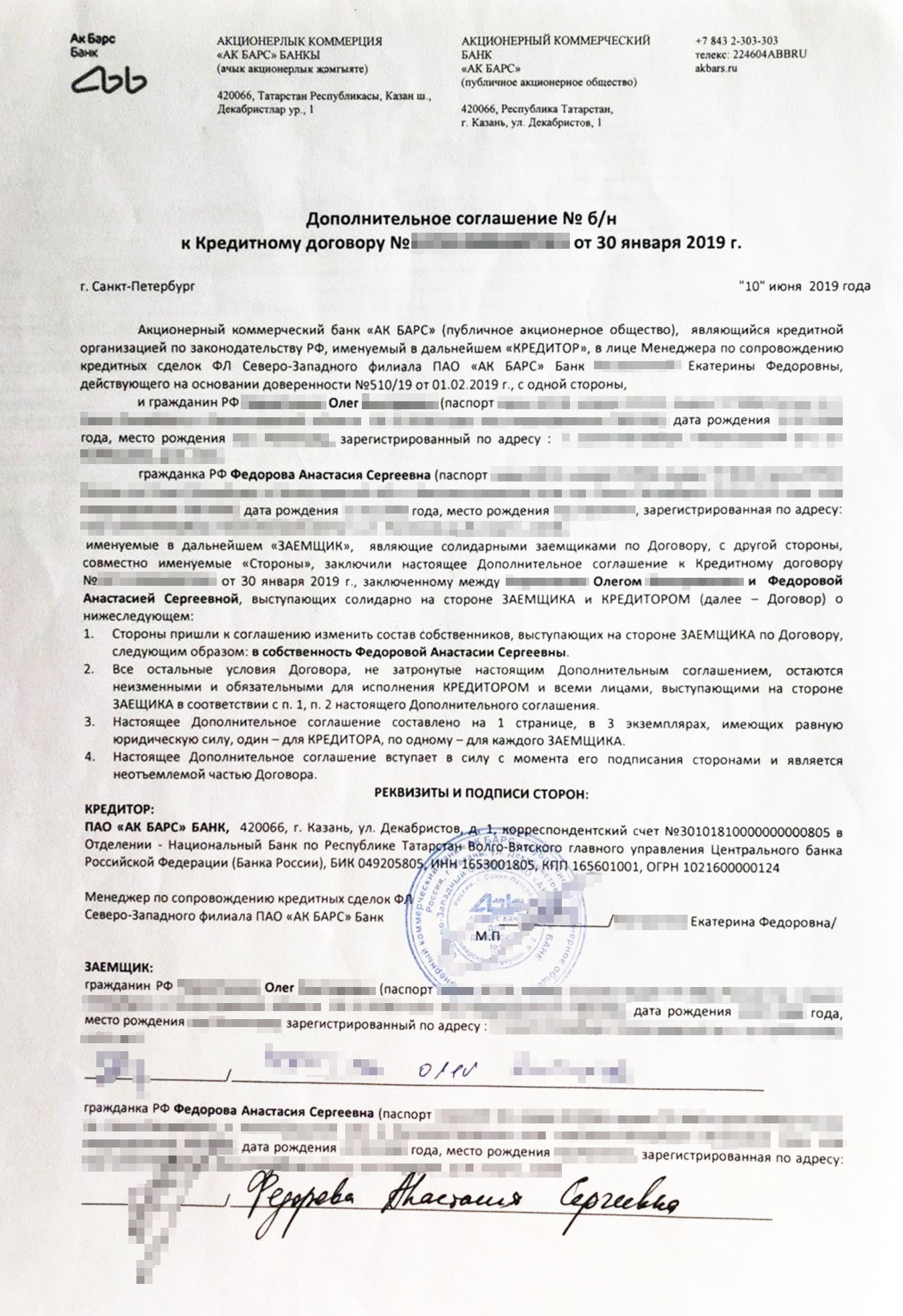

Далее следует обратить внимание на ипотечный кредит. Возможны два варианта: возможность полного погашения кредита или передача ипотеки в собственность одному из супругов. В первом случае необходимо определить, каким образом будет производиться выплата кредита и какие будут последствия для каждого из супругов. Во втором случае необходимо провести процедуру переоформления ипотеки на имя одного из супругов, что требует соблюдения нормативных требований со стороны банка и нотариальное оформление.

Важно помнить, что на каждую ситуацию есть индивидуальный подход. Рекомендуется обратиться за консультацией к юристу, специализирующемуся в области семейного права и ипотечного кредитования, чтобы правильно и грамотно пройти через весь процесс развода с ипотекой. Вместе с профессионалом вы сможете защитить свои интересы и минимизировать возможные финансовые потери.

Развод с ипотекой: как начать процесс развода с ипотекой

- Как начать процесс развода с ипотекой: полный план действий

- Шаг 1: Оцените свою ситуацию

- Шаг 2: Консультируйтесь с профессионалами

- Шаг 3: Определите финансовые обязательства

- Шаг 4: Обратитесь в банк или финансовую организацию

- Шаг 5: Разделите имущество и ипотеку

- Шаг 6: Проконтролируйте процесс

- Ознакомление с законодательством по разводу с ипотекой

- 1. Соглашение о разделе имущества

- 2. Законодательные рамки

- 3. Поиск юридической помощи

- Поиск квалифицированного адвоката по разводу и ипотеке

- 1. Опыт и специализация

- 2. Работа с клиентами

- Оценка общей стоимости ипотечного имущества

- Составление документов для судебного развода с ипотекой

- 1. Заявление о разводе

- 2. Соглашение о разделе имущества

- 3. Документы, подтверждающие финансовое положение

- Урегулирование финансовых вопросов после развода

- 1. Разделение имущества

- 2. Разрешение ипотечных вопросов

- 3. Алименты и детская поддержка

- Разделение имущества и ипотечных обязательств

- Вопрос-ответ:

- Как начать процесс развода с ипотекой?

- Что делать, если я не смогу исправно выплачивать ипотеку после развода?

- Как поделить ипотеку при разводе?

- Какие документы нужны для развода с ипотекой?

- Можно ли разделить ипотеку по соглашению сторон?

- Могу ли я развестись, имея ипотечный кредит?

- Какое влияние на развод с ипотекой имеет наличие детей?

- Видео:

- Ипотека при разводе, как поступить с ипотечным кредитом при расторжении брака, советы юриста

Как начать процесс развода с ипотекой: полный план действий

Развод с ипотекой может быть сложным и запутанным процессом, требующим организации и внимания к деталям. Чтобы сделать эту процедуру менее стрессовой, мы подготовили для вас полный план действий по началу процесса развода с ипотекой.

Шаг 1: Оцените свою ситуацию

Первым шагом в разводе с ипотекой является оценка вашей текущей ситуации. Определите, насколько критической или сложной стала ваша ситуация и установите свои приоритеты. Здесь вы должны определить, кто будет отвечать за ипотечный платеж, как будут раздельными или совместными имуществом, и прочее.

Шаг 2: Консультируйтесь с профессионалами

Обратитесь за советом к юристу, специализирующемуся на разводах с ипотекой. Они помогут вам разобраться в юридических аспектах вашего случая, объяснят возможные последствия и помогут составить план действий.

Шаг 3: Определите финансовые обязательства

Разделите финансовые обязательства, связанные с ипотекой. Учтите, что, несмотря на развод, вы можете быть обязаны выплачивать ипотеку даже после распределения имущества.

Шаг 4: Обратитесь в банк или финансовую организацию

Свяжитесь с вашим банком или финансовой организацией, которая выдала ипотеку, и уведомите их о вашем решении о разводе. Будьте готовы предоставить все необходимые документы и информацию, которые могут потребовать от вас.

Шаг 5: Разделите имущество и ипотеку

Составьте список имущества, которое нужно разделить, включая совместные ипотеки. Обсудите с вашим экс-супругом или экс-супругой, как будет происходить распределение имущества и обязанности по ипотеке.

Шаг 6: Проконтролируйте процесс

После того, как вы урегулировали все юридические и финансовые вопросы, важно проконтролировать процесс оформления развода с ипотекой. Убедитесь, что все документы заполнены правильно и подписаны со всеми необходимыми сторонами.

Следование этому полному плану действий поможет вам начать процесс развода с ипотекой достойно и без лишних сложностей.

| Шаг | Описание |

|---|---|

| 1 | Оцените свою ситуацию |

| 2 | Консультируйтесь с профессионалами |

| 3 | Определите финансовые обязательства |

| 4 | Обратитесь в банк или финансовую организацию |

| 5 | Разделите имущество и ипотеку |

| 6 | Проконтролируйте процесс |

Ознакомление с законодательством по разводу с ипотекой

Развод часто становится сложным и запутанным процессом, особенно если пара, находящаяся в разводе, имеет ипотечный кредит. Для эффективного разрешения проблемы необходимо обратиться к законодательству и понять права и обязанности каждой стороны.

1. Соглашение о разделе имущества

Первым шагом является составление соглашения о разделе имущества, включая ипотечный кредит. В этом соглашении стороны должны определить, как будут делить ипотечный долг. Важно учитывать, что в случае отсутствия соглашения, кредитор может продолжать требовать выплаты с обоих супругов.

2. Законодательные рамки

В России существует законодательство, регулирующее разводы и ипотечные кредиты. Кроме того, есть некоторые региональные особенности. Необходимо изучить действующие законы и национальные нормативные акты, чтобы понять свои права и возможности в разводе с ипотекой.

3. Поиск юридической помощи

Развод с ипотекой может быть трудным делом, поэтому рекомендуется обратиться к юристам, специализирующимся на ипотечных разводах. Они помогут разобраться в законодательстве, составить соглашение и представлять интересы в суде, если это потребуется.

Важно помнить, что правила и процедуры могут различаться в зависимости от конкретных обстоятельств и региональных норм. Поэтому при разводе с ипотекой необходимо провести тщательное исследование законодательства и обратиться за профессиональной юридической помощью для оптимального разрешения сложившейся ситуации.

Поиск квалифицированного адвоката по разводу и ипотеке

Развод с ипотекой может быть сложным и многогранным процессом, поэтому важно обратиться к квалифицированному адвокату, специализирующемуся в этой области. При выборе адвоката стоит учесть несколько важных факторов, которые помогут вам найти профессионала, с которым вы будете чувствовать себя комфортно и уверенно.

1. Опыт и специализация

При выборе адвоката по разводу и ипотеке необходимо учесть его опыт работы и специализацию в данной области. Идеальным вариантом будет адвокат с опытом в разводах существующего или бывшего ипотечного кредита. Такой специалист будет знать все тонкости и особенности процесса и сможет предоставить вам наилучшую защиту в суде.

2. Работа с клиентами

Существует множество адвокатов, но не все обладают навыками правильного общения с клиентами. Поэтому при выборе адвоката стоит обратить внимание на его отношение к клиентам и умение слушать и понимать их потребности. Оптимальный вариант – адвокат, который будет стремиться наладить доверительные отношения с вами и открыто обсуждать все аспекты вашего дела.

Не забывайте, что выбор адвоката – это важный шаг в процессе развода с ипотекой, поэтому стоит уделить ему достаточно времени и внимания. Наладить сотрудничество с квалифицированным адвокатом поможет вам преодолеть все трудности, с которыми вы можете столкнуться.

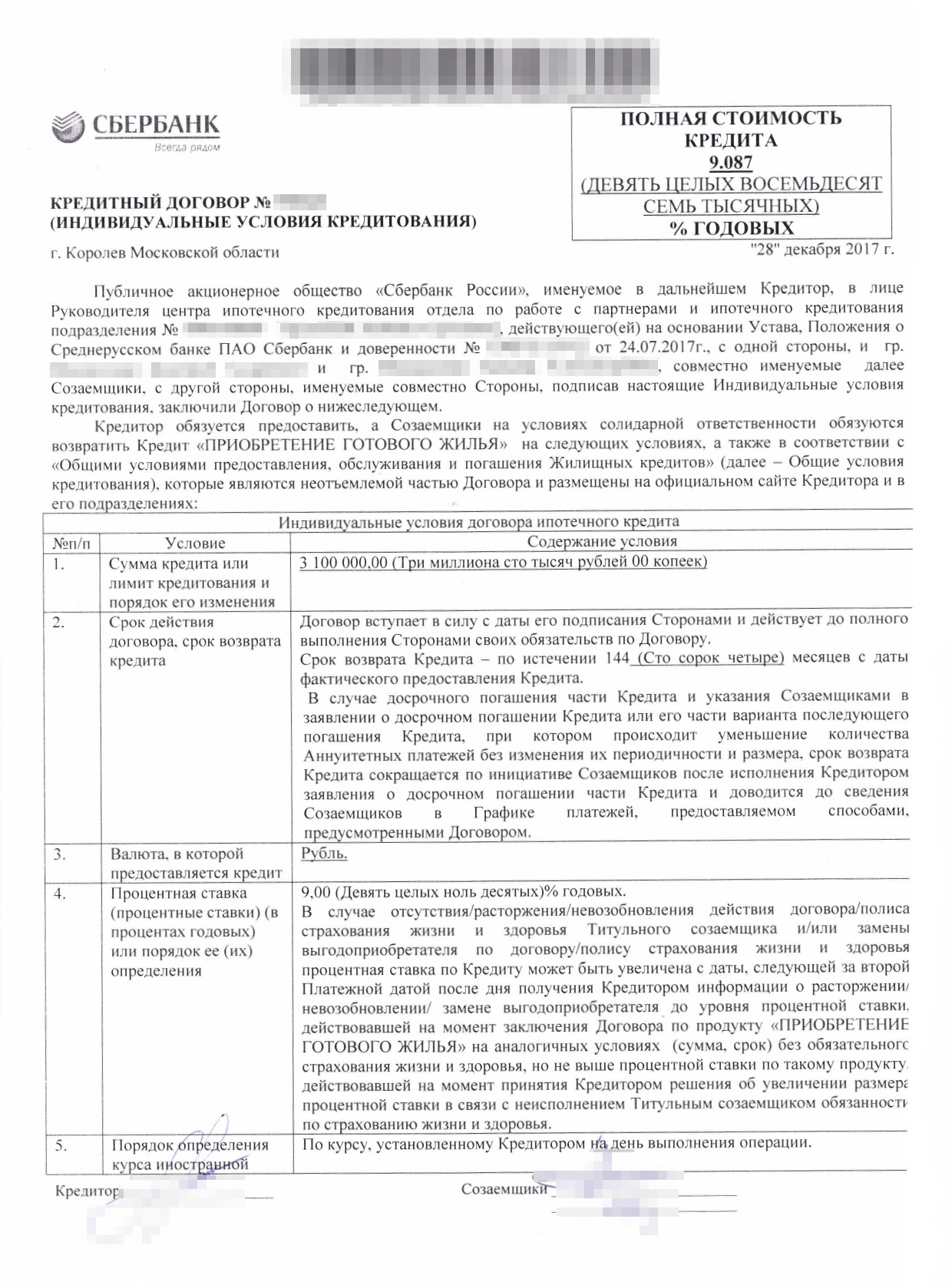

Оценка общей стоимости ипотечного имущества

Первым шагом при оценке общей стоимости ипотечного имущества является создание детального списка активов, которые были приобретены с использованием ипотеки. В этот список могут входить жилые дома, квартиры, земельные участки и другие объекты недвижимости, которые были приобретены с помощью займа.

Далее необходимо определить текущую рыночную стоимость каждого из активов. Это может потребовать независимой оценки недвижимости со стороны профессиональных оценщиков. Оценщики рассчитывают общую стоимость ипотечного имущества на основе различных факторов, таких как местоположение, состояние объекта и сравнение с ценами аналогичных объектов на рынке.

Полученные данные о стоимости активов суммируются, чтобы определить общую стоимость ипотечного имущества. Данная сумма будет использоваться при делении имущества между супругами при разводе. Важно учитывать, что при оценке общей стоимости ипотечного имущества необходимо учесть не только стоимость ипотеки, но и другие связанные расходы, такие как процентные ставки, дополнительные комиссии и страхование.

Оценка общей стоимости ипотечного имущества является сложным и ответственным процессом, требующим профессионального подхода. При разводе с ипотекой рекомендуется обратиться за помощью к юристу или финансовому консультанту, который поможет сделать объективную оценку и разработать стратегию распределения имущества.

| Тип имущества | Рыночная стоимость |

|---|---|

| Жилой дом | XXXXX |

| Квартира | XXXXX |

| Земельный участок | XXXXX |

| … | … |

Составление документов для судебного развода с ипотекой

1. Заявление о разводе

Первым документом, который требуется составить, является заявление о разводе. В заявлении необходимо указать все основные данные о супругах, а также причину развода. Желательно обратиться к юристу или использовать образец для составления подобного документа.

2. Соглашение о разделе имущества

В случае развода с ипотекой, необходимо составить соглашение о разделе имущества. В этом документе определяются права и обязанности каждого из супругов по отношению к ипотечному имуществу. Важно учесть все возможные сценарии, чтобы минимизировать риски и конфликты.

В соглашении о разделе имущества также должны быть указаны условия по выплате долга по ипотеке. Необходимо определить, кто будет продолжать платить за ипотеку или каким образом будет производиться расчет и возврат долга.

Однако, в случае конфликта супругов, соглашение может не быть достигнуто. В таком случае, возникает необходимость в судебной битве и составлении дополнительных документов.

3. Документы, подтверждающие финансовое положение

При подаче на развод с ипотекой, также необходимо представить документы, подтверждающие финансовое положение каждого из супругов. Это могут быть документы о зарплате, выписки из банковских счетов, налоговые декларации и другие документы, которые могут свидетельствовать о вашей финансовой ситуации.

Развод с ипотекой – это сложный процесс, требующий внимательного подхода и составления необходимых документов. Желательно обратиться к опытному адвокату, чтобы получить квалифицированную помощь и минимизировать риски.

Урегулирование финансовых вопросов после развода

1. Разделение имущества

Первым шагом в урегулировании финансовых вопросов после развода является разделение имущества. Вам необходимо определить, что будет происходить с общим имуществом, которое было накоплено во время брака. Рекомендуется обратиться к юристу, чтобы правильно оформить разделение имущества и установить законные права каждого из супругов.

2. Разрешение ипотечных вопросов

Если бывшие супруги имеют ипотечный кредит на свое совместное жилье, необходимо решить вопросы, связанные с ипотекой. Один из вариантов – это продажа недвижимости и разделение доли взносов по ипотеке между бывшими супругами. Второй вариант – это один из супругов возьмет на себя обязательства по выплате ипотеки и останется жить в приобретенной недвижимости.

Очень важно получить профессиональную консультацию о том, как лучше поступить со совместным жильем и ипотекой после развода. Неправильное принятие решений в этой сфере может привести к сложностям и дополнительным затратам в будущем.

3. Алименты и детская поддержка

После развода, одним из важных финансовых вопросов является урегулирование алиментов и детской поддержки. Если у вас есть общие дети, нужно определить размер алиментов, которые будет выплачивать один из супругов на их содержание. Кроме того, нужно также обсудить и урегулировать вопросы, связанные с медицинским страхованием и образованием детей.

Важно понимать, что урегулирование финансовых вопросов после развода – это сложный процесс, требующий внимания и профессиональной помощи. Обратитесь к специалистам, чтобы убедиться, что ваши финансы будут урегулированы справедливо и законно.

Разделение имущества и ипотечных обязательств

При разводе с ипотекой встает вопрос о том, как будет распределено имущество и как будут разделены ипотечные обязательства. Этот процесс может быть сложным и требует внимательного и осмотрительного подхода.

Первое, что необходимо сделать при разделении имущества, это составить полный список всех активов и долгов. Включите в этот список ипотечный кредит, приобретенное недвижимое имущество и другие существенные активы и обязательства.

Далее, нужно определить, какие активы и обязательства были приобретены в браке и какие – до брака. В зависимости от законодательства вашей страны, разделение может происходить на основе совместной собственности или принципа солидарной ответственности.

Одним из вариантов разделения может быть продажа недвижимости, получение выручки и погашение ипотечного кредита. В этом случае, необходимо оценить недвижимость и определить проценты собственности каждого из супругов. После продажи и погашения задолженности, оставшаяся сумма может быть разделена между супругами согласно их доле собственности.

Если один из супругов хочет оставить недвижимость и продолжить выплату ипотечного кредита, возможен вариант “выкупа” доли другого супруга. Для этого нужно определить стоимость доли и заключить соглашение о погашении долгов перед банком.

Важно помнить о возможности перераспределения ипотечного кредита на одного из супругов. Это может быть полезно в случаях, когда один из супругов имеет достаточные финансовые ресурсы для погашения кредита, а другой – нет. Однако, перед перераспределением ипотеки, необходимо проконсультироваться с банком и узнать о возможных комиссиях и условиях.

| Активы | Долги |

|---|---|

| Недвижимость | Ипотечный кредит |

| Автомобиль | Долги по кредитным картам |

| Деньги на счетах | Долги перед банком |

Итак, разделение имущества и ипотечных обязательств требует взаимного согласия и четкого планирования. При наличии сложностей, желательно обратиться к юристу или финансовому консультанту, чтобы получить профессиональную помощь и избежать возможных непредвиденных проблем в будущем.

Вопрос-ответ:

Как начать процесс развода с ипотекой?

Чтобы начать процесс развода с ипотекой, необходимо обратиться к адвокату, специализирующемуся на семейном праве. Он поможет составить все необходимые документы, обсудить возможные варианты разрешения спора, а также провести переговоры с банком. Важно также учесть все юридические и финансовые последствия при разводе с ипотекой.

Что делать, если я не смогу исправно выплачивать ипотеку после развода?

Если после развода вы не сможете исправно выплачивать ипотеку, вам следует обратиться к банку, с которым заключен договор, и уведомить их о сложившейся ситуации. Некоторые банки готовы предложить рефинансирование, изменение графика платежей или иные варианты. Важно на данном этапе сохранять контакт с банком и добиваться взаимопонимания.

Как поделить ипотеку при разводе?

При разводе с ипотекой вопрос о ее подведении обычно решается судом. В зависимости от конкретной ситуации суд может принять различные решения. Например, он может решить, что один из супругов остается владельцем жилого помещения и выплачивает ипотеку самостоятельно, или предложить продать имущество и разделить полученные средства. Важно обратиться к адвокату, который поможет защитить ваши интересы и выработать наилучший план действий.

Какие документы нужны для развода с ипотекой?

Для развода с ипотекой потребуются следующие документы: свидетельство о заключении брака, свидетельство о рождении детей (если они есть), свидетельство о разводе (если был), договор о приобретении жилого помещения, документы, подтверждающие владение ипотечным кредитом, выписки из судебного решения о разделе имущества. Важно иметь все необходимые документы, чтобы обосновать свои претензии и претензии банка в суде.

Можно ли разделить ипотеку по соглашению сторон?

В некоторых случаях ипотеку можно разделить по соглашению сторон. Это возможно, если оба супруга согласны на раздел имущества и выплату ипотеки. Для этого необходимо составить соглашение об условиях развода и совместно обратиться в банк с просьбой о разделе ипотеки. Важно иметь письменное соглашение, подписанное обоими сторонами и предоставить его банку для официальной регистрации раздела ипотеки.

Могу ли я развестись, имея ипотечный кредит?

Да, вы можете развестись, даже имея ипотечный кредит. Однако в этом случае возникает вопрос о том, как будет прекращена совместная собственность, и что будет с ипотечным кредитом. Рекомендуется обратиться к юристу, чтобы определить дальнейшие шаги.

Какое влияние на развод с ипотекой имеет наличие детей?

Наличие детей может значительно повлиять на развод с ипотекой. В случае развода, суд может принять решение о том, кто будет продолжать выплачивать ипотечный кредит и как будут распределены обязательства по выплатам. Суд также может принять решение о приватизации жилого помещения на детей, чтобы обеспечить их проживание и комфорт.